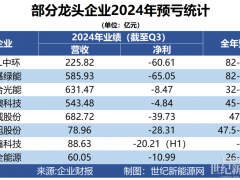

微信客服

微信客服 微信公眾號

微信公眾號2015年11月初蘇州召開了第一屆國際能源變革論壇,阿特斯代表光伏行業(yè)發(fā)布了《光伏制造2025路線圖》,根據(jù)該路線圖我們的目標(biāo)是在十年以內(nèi)光伏實(shí)現(xiàn)發(fā)電側(cè)的平價上網(wǎng),其中分成兩步:第一步是在五年以內(nèi),即2020年實(shí)現(xiàn)光伏用電側(cè)平價上網(wǎng),第二步在2025年實(shí)現(xiàn)光伏發(fā)電側(cè)的平價上網(wǎng)。一年過去,讓我們來回顧一下光伏行業(yè)在此期間取得的進(jìn)步和成果。

圖一:2016年全球光伏組件安裝量接近70GW

2015年光伏全球裝機(jī)容量第一次突破50GW,2016年光伏行業(yè)繼續(xù)高歌猛進(jìn),全球新增發(fā)電裝機(jī)容量將要接近或者有可能突破70GW。

圖二:太陽能發(fā)電在全球電力中的比重迅速提升

光伏產(chǎn)業(yè)經(jīng)過近幾年的高速發(fā)展,2015年全球光伏累計裝機(jī)容量達(dá)到約240GW,2016年預(yù)計會突破300GW。2015年的光伏發(fā)電量在全球各類能源總發(fā)電量當(dāng)中超過了1%,預(yù)計約占1.3%左右。預(yù)計中國2015年光伏發(fā)電量在發(fā)電總量中也達(dá)到了1%這個全球平均水平。一方面,中國及格了,另一方面,和領(lǐng)先的國家比如意大利、德國比還有很大差距,他們已經(jīng)達(dá)到了大約7%、8%的水準(zhǔn)。

關(guān)于光伏發(fā)電平價上網(wǎng)路線圖,我們?nèi)ツ晏岢隽藘刹降哪繕?biāo),分別是“用電側(cè)”和“發(fā)電側(cè)”的平價上網(wǎng),今年我們根據(jù)行業(yè)發(fā)展新的情況重新作了研究,細(xì)化并分解成三步。

第一步還是用電側(cè)的平價上網(wǎng),從這幾個月的中國光伏領(lǐng)跑者招標(biāo)和各省的評優(yōu)項目評選結(jié)果來看,實(shí)際上用電側(cè)平價上網(wǎng)在中國已經(jīng)實(shí)現(xiàn)了。

第二步, “風(fēng)光同價”,即光電和風(fēng)電在發(fā)電側(cè)實(shí)現(xiàn)同價上網(wǎng)。為什么要定“風(fēng)光同價”?最近一年中,我跟國家能源局、發(fā)改委很多政策制定者做了不少溝通,我老聽見一句話:光伏是個好東西,你看它的發(fā)電質(zhì)量比風(fēng)電要好、相對穩(wěn)定,而且發(fā)電時間正好是白天,也好用,可是我們國家對光伏的補(bǔ)貼還是高了一點(diǎn),什么時候光電能跟風(fēng)電一樣的成本,那我們繼續(xù)支持光電就沒有心理障礙了。我當(dāng)時聽了就想我們怎么能做到讓政策制定者沒有心理障礙呢?這是一個挑戰(zhàn)。為了應(yīng)對這個挑戰(zhàn),我們看了看,提出了下一個路線表,就是“風(fēng)光同價”,把光電上網(wǎng)電價以及需要的政府補(bǔ)貼拉到跟風(fēng)電一致。

圖三:2018年達(dá)到“風(fēng)光同價”

我們認(rèn)為在2018年會實(shí)現(xiàn),今年的光伏領(lǐng)跑者招標(biāo),有很多招標(biāo)的低價已經(jīng)出現(xiàn)了四毛多錢,已經(jīng)奔四,要按最低價已經(jīng)達(dá)到風(fēng)光同價了,但我們還是要看平均水平?,F(xiàn)在風(fēng)電在中國上網(wǎng)電價就是5毛到6毛,同時風(fēng)電也還在發(fā)洪荒之力不斷的削減成本,所以我們提出兩年,到2018年,在中國大部分的資源區(qū)實(shí)現(xiàn)風(fēng)光同價。

第三步,是提前三年(比2025年),在2022年我們要實(shí)現(xiàn)跟化石能源平價上網(wǎng),即“火光同價”。

以下是根據(jù)美國一家研究機(jī)構(gòu)今年發(fā)布的數(shù)據(jù)進(jìn)行的整理。

圖四:平價上網(wǎng)——預(yù)計2022年美國新增發(fā)電機(jī)組的綜合成本

那么往下面我們怎么做?

在五毛四的基礎(chǔ)上,更低價格的光伏組件會貢獻(xiàn)4分錢的成本下降,更長的使用壽命可以再貢獻(xiàn)約3分錢,更少的投資會讓資金成本降低約4分錢,從而達(dá)到0.44元的發(fā)電價格,就是我們說的“風(fēng)光同價”。

那么我們的終極目標(biāo),‘火光同價‘呢?

光伏行業(yè)這兩年也在發(fā)洪荒之力,從技術(shù)層面對光伏產(chǎn)品性能提升和成本下降作改善。黑硅多晶金剛線切技術(shù)使硅片成本下降26%,濕法和干法黑硅技術(shù)分別讓電池效率提升0.4%-0.8%,組件功率提升4-6瓦;PERC技術(shù)將電池效率提升約1%,使每件單晶組件功率提升約10瓦的同時還節(jié)約了系統(tǒng)與組件成本;隨著光伏生產(chǎn)技術(shù)的更加成熟,組件壽命將從原來的25年提升到30年;隨著全球每年光伏市場需求的平穩(wěn)遞增,生產(chǎn)規(guī)模會更大,光伏設(shè)備技術(shù)的提升又降低了綜合制造成本,預(yù)計這些改善都將在往后的四到五年中在全行業(yè)實(shí)現(xiàn)。

另外一方面我們談到資金成本,資金成本在電站成本中占比很大,資金成本也跟很多種因素有關(guān)。在中國,我們知道有一個很大的困擾就是可再生能源的補(bǔ)貼,紅頭文件的約定在中國不能足額按時發(fā)放,帶來的結(jié)果是,很多光伏電站只能靠相對高成本的融資租賃來解決。以目前平均資金成本年利率約8%來算,融資租賃成本在整個光伏電站(剛才說的LCOE)中占比達(dá)40%。就是說,你收了100塊錢電價,40塊錢是轉(zhuǎn)給銀行了,當(dāng)然總要轉(zhuǎn)一些,但是如果光伏的資金成本能降低一個點(diǎn),度電成本大約可以降低5%,如果光伏融資成本能夠從8%降低到4%,那度電成本降低的就是20%,這20%可都是在補(bǔ)貼部分,直接降低國家的負(fù)擔(dān)。所以我們現(xiàn)在處在一個‘負(fù)向循環(huán)中‘,國家補(bǔ)貼長期拖欠,致使電站經(jīng)營者的資金成本高,這又使得國家補(bǔ)貼降不下來。我們要把它變成一個’正向循環(huán)‘。做個大膽假設(shè),中國財政部說新能源基金不夠,假如說以中國的國家信譽(yù)發(fā)一筆國債,讓可再生能源的補(bǔ)貼可以足額發(fā)放,使得融資的成本可以降到合理的4%左右的利率情況,帶來的結(jié)果是光伏度電成本降低的就是20%,而這20%都是在補(bǔ)貼部分,國家需要出的補(bǔ)貼額可以下降50%。

以上這些因素加進(jìn)來以后,我們還會看到組件成本和資金成本的進(jìn)一步下降,于此同時,即便在扣除了電站上升的人工和土地成本以后,運(yùn)維成本也還有下降空間,此時,光伏發(fā)電的度電成本低于4毛,我們會奔三。如果計入為社會節(jié)約的環(huán)境治理成本,將實(shí)現(xiàn)“火光同價”。

0 條